手機(jī)資訊

手機(jī)資訊 官方微信

官方微信摘要 一、全球金剛石線應(yīng)用及發(fā)展概況金剛石線規(guī)模應(yīng)用于藍(lán)寶石切割始于2007年,而應(yīng)用于晶體硅片的切割2010年才剛剛開始。單晶硅棒由于原料純度要求更高,材料的物理特性,更有利于切割薄硅...

一、全球金剛石線應(yīng)用及發(fā)展概況金剛石線規(guī)模應(yīng)用于藍(lán)寶石切割始于 2007 年,而應(yīng)用于晶體硅片的切割2010 年才剛剛開始。單晶硅棒由于原料純度要求更高,材料的物理特性,更有利于切割薄硅片,故自 2015 年起,為數(shù)不多的幾家行業(yè)代表首先采用了金剛石線切單晶硅,截止目前,單晶硅的主要生產(chǎn)商已普遍采用金剛石線切單晶硅;在多晶硅硅棒的鋸切加工領(lǐng)域,2015 年以前主要采用砂漿鋼線切割技術(shù),隨著一些行業(yè)先驅(qū)如阿特斯太陽能光電(蘇州)有限公司宣布已經(jīng)解決了金剛石線應(yīng)用于多晶硅切割的硅片表面制絨問題,已經(jīng)從技術(shù)層面掃除了金剛石線應(yīng)用于多晶硅切片的障礙。

從實際應(yīng)用看,在過去的十幾年內(nèi)硅片切割工藝幾乎未發(fā)生變化。降低成本、提高生產(chǎn)效率、控制碳化硅對環(huán)境的損害,已經(jīng)成為制約光伏產(chǎn)業(yè)發(fā)展的瓶頸之一。隨著產(chǎn)業(yè)規(guī)模的擴(kuò)張以及成本增長的壓力,業(yè)內(nèi)不得不開始尋求新的硅切片技術(shù)——金剛石線切割技術(shù)。 相比游離式切割技術(shù),金剛石線切割有三大關(guān)鍵優(yōu)勢:其切割速度可以快 2—3 倍,提升了機(jī)器生產(chǎn)率超過 1.5 倍;不使用昂貴且難以處理的砂漿;單片耗材遠(yuǎn)遠(yuǎn)降低,可以迅速減少切割成本約 0.10 美元/片。美國的 MEMC、中國的中環(huán)、隆基、中國臺灣的友達(dá)等,在僅 2-3 年內(nèi)先后在金剛石線規(guī)模應(yīng)用于單晶硅的切割取得成功,并從根本上解決了從制絨到電池片再到模組等所有配套工藝問題,徹底替代了運行十幾年的砂漿工藝,為光伏發(fā)電成本降低、為金剛石線制造行業(yè)的繁榮開辟了一片未來。

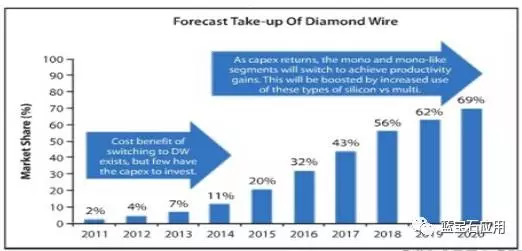

【注】上表為 PMSI Consuting 對金剛石線在硅片切割未來應(yīng)用的預(yù)測。

金剛石線除主要應(yīng)于藍(lán)寶石和晶體硅片切割外,近年來,隨著下游新材料應(yīng)用的不斷創(chuàng)新,金剛石線切割應(yīng)用的種類與范圍亦在擴(kuò)大。在消費電子領(lǐng)域,氧化鋯陶瓷已開始規(guī)模應(yīng)用于指紋識別模組貼片,以及智能手機(jī)背板。氧化鋯陶瓷背板對金屬背板的補(bǔ)充甚至替代,為金剛石線大規(guī)模應(yīng)用于陶瓷切割創(chuàng)造了新的市場機(jī)會。

二、中國金剛石線制造行業(yè)發(fā)展概況

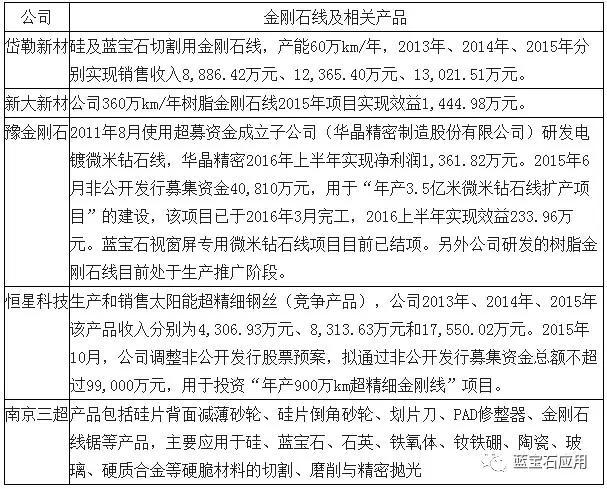

中國已經(jīng)是全球大的光伏制造和藍(lán)寶石加工基地,隨著光伏制造和藍(lán)寶石加工產(chǎn)能逐步向中國集中以及中國范圍內(nèi)金剛石線制造和應(yīng)用技術(shù)的不斷成熟,金剛石線切割作為傳統(tǒng)切割工藝的替代,正處快速成長期。市場需求的快速增長正在刺激和加速中國金剛石線制造行業(yè)的發(fā)展。目前國內(nèi)金剛石線制造行業(yè)發(fā)展?fàn)顩r如下:

三、金剛石線行業(yè)市場容量及發(fā)展趨勢

金剛石線將是未來硬脆材料切割領(lǐng)域的主流切割工具,隨著下游應(yīng)用空間逐漸打開,金剛石線從藍(lán)寶石行業(yè) LED 襯底片切割應(yīng)用快速擴(kuò)展至光伏行業(yè)硅開方、硅切片,磁性材料和精密陶瓷等的切割。藍(lán)寶石行業(yè)和太陽能光伏行業(yè),以及精密陶瓷行業(yè)的發(fā)展對金剛石線需求容量的具體影響為:

1、藍(lán)寶石行業(yè)發(fā)展前景及其對金剛石線的需求

(1)藍(lán)寶石行業(yè)現(xiàn)狀

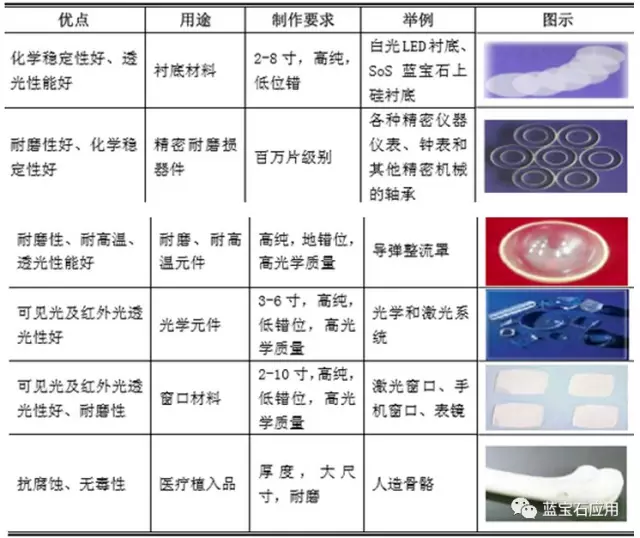

藍(lán)寶石是一種集優(yōu)良光學(xué)性能、物理性能和化學(xué)性能于一身的獨特晶體,是現(xiàn)代工業(yè)重要的基礎(chǔ)材料。其獨特的晶格結(jié)構(gòu)、優(yōu)異的力學(xué)性能、良好的熱學(xué)性能使藍(lán)寶石晶體成為實際應(yīng)用的半導(dǎo)體照明(LED)、大規(guī)模集成電路 SOI 和 SOS及超導(dǎo)納米結(jié)構(gòu)薄膜等理想的襯底材料。同時,藍(lán)寶石強(qiáng)度高、硬度大、耐沖刷,其作為屏幕材料被廣泛應(yīng)用于智能設(shè)備、紅外軍事裝置、衛(wèi)星空間技術(shù)、高強(qiáng)度激光窗口等領(lǐng)域。

藍(lán)寶石材料主要用途

從 2006 年的“十一五”開始,國家將半導(dǎo)體照明工程作為重大工程推進(jìn)。2009 年中國“十城萬盞”LED 照明示范工程,帶動了 GaN 藍(lán)光 LED 管芯的研制,以及 GaN 外延生長及芯片制備技術(shù)的進(jìn)步。《半導(dǎo)體照明科技發(fā)展“十二五”專項規(guī)劃》要求,到 2015 年,LED 產(chǎn)業(yè)規(guī)模將達(dá)到 5,000 億元。目前藍(lán)寶石在 LED 襯底上的應(yīng)用占據(jù)了接近 80%的藍(lán)寶石市場份額,短期來看,LED 市場走勢決定著藍(lán)寶石行業(yè)走勢。

消費電子應(yīng)用為藍(lán)寶石市場提供了廣闊想象空間,藍(lán)寶石材料可能在未來的智能手機(jī)和可穿戴設(shè)備上得到廣泛應(yīng)用。蘋果 iPhone 5S 的三大硬件創(chuàng)新在于指紋識別、處理器和攝像頭,其中指紋識別和攝像頭部件均用到了藍(lán)寶石材料。作為智能手機(jī)行業(yè)潮流引領(lǐng)者的蘋果公司,其發(fā)展方向常常成為整個行業(yè)轉(zhuǎn)變的風(fēng)向標(biāo),引起了其他手機(jī)廠商的效仿。自 2013 年 Google Glass 發(fā)布以來,移動可穿戴設(shè)備成為市場焦點。在近美國的 CES 2014 電子消費展中可穿戴設(shè)備大放異彩,不少產(chǎn)品便使用了藍(lán)寶石來制造,如 Wellograph 公司推出的 Sapphire健康手表的屏幕便采用了藍(lán)寶石。 藍(lán)寶石行業(yè)的下游主要與 LED 行業(yè)相關(guān)的半導(dǎo)體照明、消費電子行業(yè)等相關(guān)。

根據(jù)法國 YOLE 的統(tǒng)計,近三年來,LED 襯底材料應(yīng)用占藍(lán)寶石需求量的約80%以上,而非 LED 應(yīng)用約占藍(lán)寶石需求量的 20%,非 LED 應(yīng)用主要體現(xiàn)在消費電子產(chǎn)品需求上,如:智能手機(jī)的攝像鏡頭保護(hù)玻璃、Home 鍵、藍(lán)寶石表鏡等。截止目前,LED 襯底材料仍是藍(lán)寶石重要的應(yīng)用。

(2)藍(lán)寶石行業(yè)發(fā)展趨勢

①LED 照明下游應(yīng)用爆發(fā)增長,通用照明滲透提速。

LED 是一種節(jié)能環(huán)保、壽命長和多用途的光源,其能量轉(zhuǎn)換效率大大高于白熾燈和節(jié)能燈。LED 技術(shù)目前已經(jīng)是照明行業(yè)的主流趨勢,LED 燈為繼白熾燈、熒光燈之后的第三次照明技術(shù)革命,已經(jīng)對傳統(tǒng)的白熾燈、熒光燈形成逐步替代的趨勢。根據(jù) LEDinside 發(fā)布的新市場報告,2014 年 LED 市場仍以平板計算機(jī)與智能手機(jī)背光應(yīng)用為主,照明應(yīng)用部分以工程、商用、戶外照明市場成長為顯著。

隨著發(fā)光效率的提升以及價格障礙的克服,LED 照明產(chǎn)品處于持續(xù)爆發(fā)增長階段。2013年LED照明滲透率到達(dá)17%左右,2014年LED照明滲透率提升至32.7%,其中,應(yīng)用為廣泛的球泡燈及燈管滲透率分別達(dá) 20%與 15%。預(yù)計 2015 年 LED 照明滲透率迅速攀升至 47%,在 2020 年達(dá)到 80%,全球市場 LED 照明的滲透率正在快速提升。LEDinside 數(shù)據(jù)顯示,2014 年 LED 照明產(chǎn)值將達(dá) 178 億美元,整體LED 照明產(chǎn)品出貨數(shù)量達(dá) 26.7 億只,整體出貨相較 2013 年成長 68%。

截止目前,LED 襯底材料仍是藍(lán)寶石重要的應(yīng)用,根據(jù)法國 YOLE 的統(tǒng)計,襯底材料應(yīng)用占藍(lán)寶石需求量的 75%以上,非襯底材料應(yīng)用占 25%左右。LED 照明滲透率增加 1%,將直接拉動藍(lán)寶石襯底約 107 萬片的增長需求,LED 下游行業(yè)應(yīng)用領(lǐng)域的快速增長將導(dǎo)致對上游藍(lán)寶石襯底材料的大量需求。

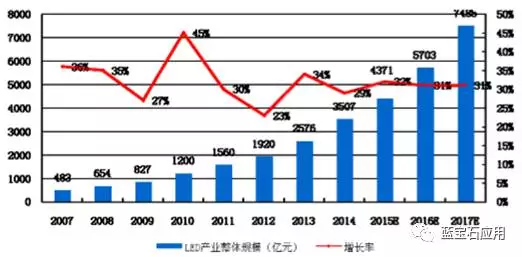

根據(jù)國家半導(dǎo)體照明工程研發(fā)及產(chǎn)業(yè)聯(lián)盟統(tǒng)計數(shù)據(jù) 2007 年至 2014 年期間,我國半導(dǎo)體照明產(chǎn)業(yè)整體規(guī)模從 483 億元增長至 3,507 億元,年均復(fù)合增長率為32.70%,預(yù)計至 2017 年,中國半導(dǎo)體照明產(chǎn)業(yè)市場規(guī)模將達(dá)到 7,485 億元,年均復(fù)合增長率為 28.50%。

中國 LED 產(chǎn)業(yè)整體規(guī)模走勢分析

根據(jù)國家半導(dǎo)體照明工程研發(fā)及產(chǎn)業(yè)聯(lián)盟統(tǒng)計數(shù)據(jù),2014 年我國半導(dǎo)體照明產(chǎn)業(yè)規(guī)模達(dá)到了 3,507 億元,較 2013 年(2,576 億元)增長 36%,保持持續(xù)高速增長態(tài)勢。其中:2014 年我國半導(dǎo)體照明應(yīng)用領(lǐng)域的產(chǎn)業(yè)規(guī)模達(dá)到 2,852 億元,雖然受到價格不斷降低的影響,但仍然是產(chǎn)業(yè)鏈中增長快的環(huán)節(jié),應(yīng)用整體增長率接近 38%。2014 年智能手機(jī)、平板電腦及大尺寸電視的出貨量持續(xù)擴(kuò)大,LED 背光應(yīng)用增幅趨緩,年增長率約 20%,產(chǎn)值達(dá)到 468 億元。隨著小間距 LED顯示技術(shù)成熟和成本逐步降低,2014 年 LED 顯示應(yīng)用也有較快增長,年增長率約 35%,產(chǎn)值約 324 億元。此外,LED 汽車照明、醫(yī)療、農(nóng)業(yè)等新興領(lǐng)域的應(yīng)用也不斷開拓,智慧照明、光通訊、可穿戴電子的應(yīng)用成為 2014 年 LED 應(yīng)用的新亮點。

2015 年,我國半導(dǎo)體照明產(chǎn)業(yè)整體規(guī)模達(dá)到 4,245 億元人民幣,較 2014 年增長 21%,與過去 10 年年均超過 30%的增長率相比,增速有所下降,主要原因是產(chǎn)量增長,而價格持續(xù)下降。 2014 年以來,藍(lán)寶石產(chǎn)業(yè)隨著成本的降低,價格不斷下降。2015 年,LED晶圓平均售價下降 18%,抵消了由其出貨量增長(+16%)所帶來的營業(yè)收入增長。

根據(jù) Yole 的預(yù)計,未來五年 LED 晶圓出貨量的復(fù)合年增長率 5.2%,但是價格仍會緩慢下降,產(chǎn)值基本持平。

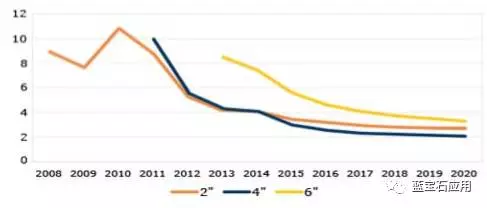

2008-2020 年藍(lán)寶石襯底的價格趨勢 單位:美元

2015 年,我國 LED 外延芯片環(huán)節(jié)產(chǎn)值約 151 億元,較 2014 年增長約 10%,由于 MOCVD 設(shè)備數(shù)量的增加和產(chǎn)能利用率有所提高,外延片產(chǎn)量較 2014 年增加31%,芯片產(chǎn)量增加 40%;LED 封裝環(huán)節(jié)總體發(fā)展平穩(wěn),產(chǎn)值達(dá)到 615 億元,隨著部分企業(yè)大幅擴(kuò)產(chǎn),產(chǎn)能較 2014 年增加 30%以上,加上前期產(chǎn)能的釋放,LED封裝器件產(chǎn)量整體增長達(dá) 50%。由于 2015 年價格下降,致使各環(huán)節(jié)產(chǎn)值增幅不及產(chǎn)量。LED 應(yīng)用領(lǐng)域的產(chǎn)業(yè)規(guī)模達(dá)到 3,479 億元,雖然受到價格不斷降低的影響,但仍然是產(chǎn)業(yè)鏈中增長快的環(huán)節(jié),應(yīng)用整體增長率接近 22%。其中 LED 通用照明仍然是市場發(fā)展的主要推動力,產(chǎn)值達(dá) 1,552 億元,增長率為 32.5%,滲透率超過 30%,占應(yīng)用市場的比重也由 2014 年的 41%增加到 2015 年的 45%。雖然三大產(chǎn)業(yè)環(huán)節(jié)產(chǎn)值都實現(xiàn)增長,但是各環(huán)節(jié)增幅均明顯下降,顯示我國半導(dǎo)體照明產(chǎn)業(yè)開始整體轉(zhuǎn)入中高速增長的新常態(tài)3。 半導(dǎo)體照明產(chǎn)業(yè)經(jīng)過幾年來的高速增長已經(jīng)確立了在照明產(chǎn)業(yè)中的主導(dǎo)地位。隨著 LED 行業(yè)環(huán)境趨于穩(wěn)定、全球“禁白令”的大力推進(jìn),預(yù)計未來兩年我國半導(dǎo)體照明行業(yè)總體呈現(xiàn)持續(xù)上升態(tài)勢,但受經(jīng)濟(jì)大環(huán)境的影響增速有所放緩,開始由“高速”增長轉(zhuǎn)入“中高速”增長。

②消費類電子產(chǎn)品應(yīng)用領(lǐng)域迅速擴(kuò)大帶動藍(lán)寶石行業(yè)未來爆發(fā)式增長

藍(lán)寶石材料擁有硬度高、強(qiáng)度大、耐磨損等特性,自蘋果公司在其 iPhone5 中首次使用了高透光性的雙拋光藍(lán)寶石作為手機(jī)鏡頭保護(hù)蓋以來,藍(lán)寶石材料產(chǎn)品在消費類電子行業(yè)中得到了廣泛的應(yīng)用。隨著藍(lán)寶石屏幕厚度降低、晶錠、晶棒利用效率提升、切磨拋損耗減少以及加工成本降低,藍(lán)寶石的應(yīng)用將逐漸向新興應(yīng)用拓展。

目前,藍(lán)寶石主要應(yīng)用在 iPhone 手機(jī)的攝像鏡頭保護(hù)玻璃、Home 鍵、藍(lán)寶石表鏡等,無論是 Home 鍵還是攝像頭,其所需藍(lán)寶石窗口片的尺寸都較小,面積僅為幾十平方毫米。如果未來 iWatch、iPhone 采用藍(lán)寶石蓋板作為屏幕保護(hù)玻璃,iPhone 手機(jī)屏幕約等于 100 個 home 鍵,iPhone 屏幕對藍(lán)寶石的需求是home 鍵的 100 倍以上,單個藍(lán)寶石窗口片的使用面積將達(dá)到幾百到幾千平方毫米,藍(lán)寶石蓋板的需求空間非常大。若智能手機(jī)全部使用藍(lán)寶石蓋板,對藍(lán)寶石的需求將呈現(xiàn)跳躍式增長,并進(jìn)一步帶來藍(lán)寶石行業(yè)用金剛石線廣闊的市場需求。

③全球 LED 上游產(chǎn)業(yè)逐漸向我國轉(zhuǎn)移

隨著 LED 產(chǎn)業(yè)的不斷發(fā)展,LED 企業(yè)數(shù)量也呈快速增加的態(tài)勢。處于產(chǎn)業(yè)鏈高端的日本、美國、歐洲和產(chǎn)業(yè)鏈中下游的中國臺灣、韓國正逐步向制造成本較低的新興市場轉(zhuǎn)移。國內(nèi)巨大的市場發(fā)展空間以及國家優(yōu)惠政策的吸引,國際上較多大型 LED 企業(yè)陸續(xù)在國內(nèi)投資建廠,一方面引進(jìn)了先進(jìn)的研發(fā)生產(chǎn)技術(shù)和管理模式,提高了國內(nèi) LED 產(chǎn)業(yè)的國際競爭力;另一方面大量增加了上游原材料的供應(yīng),促進(jìn)了封裝及應(yīng)用領(lǐng)域的快速發(fā)展。中國將會是 LED 產(chǎn)業(yè)的全球重要產(chǎn)地。

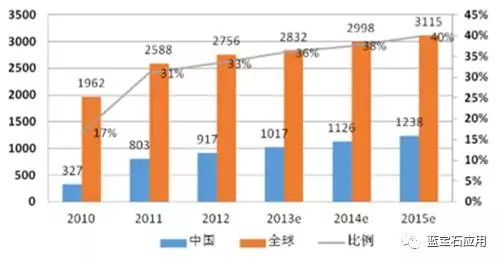

根據(jù) CSA Research4,Digitimes5數(shù)據(jù),從全球來看,2014 年 MOCVD 出貨量為 228 臺,同比增長 54%,這也是自 2011 年以來 MOCVD 全球新增數(shù)量首次同比實現(xiàn)正增長,表明 LED 行業(yè)在全球的復(fù)蘇。其中中國購入 MOCVD150 余臺,同比增長 36%,在全球出貨量占比 66%,連續(xù)四年成為全球購買 MOCVD 數(shù)量多的地區(qū)。預(yù)計 2015 年全球 MOCVD 出貨量有望達(dá)到 252 臺,同比增長 11%,其中有約 74%的份額來自陸資企業(yè),中國芯片企業(yè)開始進(jìn)入新一輪擴(kuò)產(chǎn)能周期。 從設(shè)備保有量來看,2014 年中國 MOCVD 數(shù)量在全球占比為 31%,其次是臺灣的 26.8%,兩者合計占比接近 60%,是全球大的芯片生產(chǎn)基地。預(yù)計到 2015 年中國 MOCVD 保有量占比將升至 34.7%,而臺灣、韓國、日本和歐美占比均出現(xiàn)小幅下降,全球 LED 上游產(chǎn)業(yè)將進(jìn)一步向中國集中。

④國內(nèi)主要藍(lán)寶石廠商向大尺寸消費電子應(yīng)用領(lǐng)域進(jìn)行擴(kuò)產(chǎn)

隨著行業(yè)產(chǎn)能的普遍提升、藍(lán)寶石材料制造成本以及銷售價格的下降,未來藍(lán)寶石材料在 LED 襯底、消費類電子產(chǎn)品領(lǐng)域?qū)⒂瓉磉M(jìn)一步發(fā)展機(jī)會,配套裝備也將逐步打開市場。首先,LED 藍(lán)寶石襯底仍然將占據(jù)主導(dǎo)地位,從產(chǎn)效比綜合考量,LED 藍(lán)寶石襯底將逐步由 2 英寸向更大尺寸演進(jìn),典型生產(chǎn)商已經(jīng)開始布局過渡以適應(yīng)向大尺寸演進(jìn)的趨勢;同時,多個智能手機(jī)品牌不約而同的選用藍(lán)寶石材料,使其在消費類電子產(chǎn)品上的應(yīng)用進(jìn)入甜蜜期。藍(lán)寶石在 LED 襯底、消費類電子產(chǎn)品領(lǐng)域需求逐漸增加,對上游的藍(lán)寶石長晶環(huán)節(jié)生產(chǎn)工藝和設(shè)備水平要求也相應(yīng)的提高,對藍(lán)寶石單晶生長裝備、加工材料和裝備均將有更多需求。基于藍(lán)寶石技術(shù)不斷升級和應(yīng)用市場的快速擴(kuò)大,4 英寸、6 英寸襯底晶片由于在生產(chǎn)利用率上的先天優(yōu)勢,將更多的被國內(nèi)主流芯片企業(yè)所采用。

(2)藍(lán)寶石行業(yè)發(fā)展前景及其對金剛石線的需求

從 LED 應(yīng)用需求來看,受政策推動以及 LED 價格下降影響,全球 LED 照明進(jìn)入加速滲透期,帶動整個 LED 市場成長。據(jù) LEDinside 估計,2014-2016 年 LED對上游藍(lán)寶石的需求帶動的復(fù)合增長率將達(dá)到 14%。 從非 LED 應(yīng)用需求來看:據(jù) Yole 統(tǒng)計,攝像鏡頭占藍(lán)寶石市場份額近三年來呈現(xiàn)明顯上升,藍(lán)寶石應(yīng)用在手機(jī) Home 鍵、手機(jī)屏幕保護(hù)蓋、智能手表鏡面及攝像鏡頭等的應(yīng)用呈現(xiàn)逐年增加趨勢,預(yù)計未來藍(lán)寶石應(yīng)用將從傳統(tǒng) LED 等領(lǐng)域,繼續(xù)向上述消費類電子領(lǐng)域滲透。目前,蘋果、華為、Vertu 等公司的部分智能手機(jī)、平板電腦、智能穿戴設(shè)備已經(jīng)使用藍(lán)寶石材質(zhì),藍(lán)寶石在消費電子產(chǎn)品上的應(yīng)用領(lǐng)域主要有以下幾個主要方面:①部分手機(jī)產(chǎn)品的攝像頭鏡頭保護(hù)蓋與手機(jī)按鍵指紋識別保護(hù)鏡片(Home 鍵保護(hù)玻璃);②部分智能可穿戴設(shè)備的窗口,如國際主流品牌推出的可穿戴設(shè)備部分采用藍(lán)寶石窗口;

③部分高端手機(jī)的視窗蓋板,目前已在少數(shù)奢侈品手機(jī)上得到了應(yīng)用。

從移動終端到可穿戴設(shè)備是未來消費電子產(chǎn)品發(fā)展方向,藍(lán)寶石具有廣闊應(yīng)用市場。從臺式機(jī)到筆記本,再到目前廣泛應(yīng)用的手機(jī)、pad 產(chǎn)品,電子產(chǎn)品趨于移動化,未來更進(jìn)一步的是向可穿戴設(shè)備發(fā)展。目前智能手機(jī)競爭格局初定,智能可穿戴設(shè)備浪潮正醞釀席卷整個互聯(lián)網(wǎng)市場。可穿戴設(shè)備將全方位介入人們生活,徹底改變過去只是通訊、信息傳遞的功能,將涵蓋商旅、出行、健康管理等工作和生活各個方面。自去年 Google Glass 發(fā)布以來,移動可穿戴設(shè)備成為市場關(guān)注焦點。在近美國的 CES 2014 電子消費展中可穿戴設(shè)備不少使用了藍(lán)寶石材料,如 Wellograph 公司推出的 Sapphire 健康手表的藍(lán)寶石屏幕。綜合性智能終端具備更強(qiáng)大的功能和更強(qiáng)的獨立性,將成為可穿戴設(shè)備的主導(dǎo)產(chǎn)品,這類終端為方便人機(jī)交互,都需配備顯示設(shè)備和各類窗口,將成為藍(lán)寶石又一大新興應(yīng)用領(lǐng)域。

除此之外,隨著航空器的高速化、智能化、多功能的發(fā)展趨勢,民用航空也將會有較大的發(fā)展,關(guān)鍵的窗口材料如雷達(dá)窗口、光電窗口、三光合一窗口、光電吊艙等窗口部件的主要原材料——大尺寸光學(xué)級藍(lán)寶石晶體的市場需求巨大。未來,隨著醫(yī)療儀器、環(huán)保設(shè)備、激光設(shè)備、化工設(shè)備、高真空測試設(shè)備、紡織工業(yè)的纖維導(dǎo)絲板,條碼掃描儀的掃描窗口、新一代手機(jī)窗口,光電遙控器窗口,照相機(jī)外護(hù)鏡頭、投影機(jī)保護(hù)棱鏡、耐磨軸承、高檔手表表蒙等相關(guān)行業(yè)的發(fā)展,藍(lán)寶石窗口在整個民用領(lǐng)域的市場需求將進(jìn)一步增加。

① 游藍(lán)寶石行業(yè)的市場容量及對金剛石線的需求

經(jīng)測算,2013-2016 年下游藍(lán)寶石行業(yè)對金剛石線的市場容量分別為31,222.80 萬米,44,196.50 萬米、55,635.45 萬米、55,635.45 萬米,主要包括LED 襯底需求和消費電子產(chǎn)品需求兩方面。其中:

A、LED 襯底對金剛石線的市場容量預(yù)測 下游藍(lán)寶石行業(yè)仍是 LED 襯底需求占據(jù)主導(dǎo),從 LED 應(yīng)用需求來看,受政策推動以及 LED 價格下降影響,全球 LED 照明進(jìn)入加速滲透期,帶動整個 LED 市場成長。針對 LED 襯底需求的市場容量,根據(jù)高工 LED6統(tǒng)計及預(yù)測。

2010-2015 年中國和全球 MOCVD 機(jī)臺數(shù)量走勢

全球LED行業(yè)將在照明的帶動下,實現(xiàn)年均25%-30%左右的增長,而上游藍(lán)寶石行業(yè)也將相應(yīng)保持30%左右的增長。考慮到中國芯片企業(yè)開機(jī)率和產(chǎn)能利用率有繼續(xù)提升的空間,按2014-2016年80%、90%、90%的設(shè)備開工率,每年350天的操作時間,每天2-3輪的效率保守測算,2014-2016年全球(折合2英寸)藍(lán)寶石襯底需求為11,785.74萬片/年、14,836.12萬片/年、14,836.12萬片/年。

金剛線的線徑大概0.25mm左右,切一片2英寸的襯底大概要消耗金剛石線3米,按此測算,2014-2016度全球LED用藍(lán)寶石底襯所需金剛石線約3.54億米、4.45億米和4.45億米。

B、消費電子產(chǎn)品對金剛石線的市場容量預(yù)測

根據(jù)法國 YOLE的統(tǒng)計,2014-2016 LED襯底材料應(yīng)用占藍(lán)寶石需求量的約80%以上,而非LED應(yīng)用約占藍(lán)寶石需求量的20%,非LED應(yīng)用主要體現(xiàn)在消費電子產(chǎn)品需求上。2013-2016年消費電子產(chǎn)品對金剛石線的市場容量預(yù)測為:

單位:萬米

在新興應(yīng)用領(lǐng)域,新應(yīng)用鏡頭蓋、home 鍵應(yīng)用(主要用其超硬及光學(xué)性能),保守估計2015年將拉動需求折2寸約3700萬片,約相當(dāng)于全球總產(chǎn)量 30%。更大需求彈性來自于手機(jī)屏幕:假設(shè)蘋果手機(jī)(約2 億部)全部采用藍(lán)寶石,需求將達(dá) 2015年全球藍(lán)寶石產(chǎn)量的7倍,則所需金剛線價值相應(yīng)增加到15-20億元左右。如果蘋果以外的其他智能手機(jī)也推廣藍(lán)寶石屏幕應(yīng)用,則需求將會大規(guī)模爆發(fā)性增長。

隨著 LED 產(chǎn)業(yè)的快速發(fā)展、消費性電子藍(lán)寶石應(yīng)用的提速及國防工業(yè)材料、民用窗體需求的進(jìn)一步增加,市場對藍(lán)寶石材料的需求仍將保持快速的增長態(tài)勢,作為藍(lán)寶石材料加工用耗材,產(chǎn)品擁有廣闊的市場前景。

豫公網(wǎng)安備41019702003604號

豫公網(wǎng)安備41019702003604號