手機資訊

手機資訊 官方微信

官方微信2021年,在光伏產業鏈價格普漲導致國內電站投資成本不降反升的情況下,國內光伏新增裝機規模有驚無險地完成了市場年初的預期目標值。但對于整個產業鏈內部而言,利潤分配不均、盈利中樞上移,預示著產業發展不平衡的矛盾短期內仍難以解決。

在2021年產值創下歷史新高之后,國內光伏產業今年仍將維持超高景氣度。然而,21世紀經濟報道新能源課題組發現,在眼下產業鏈上下游博弈一時難以緩解之時,國內光伏產業也將在“煎熬”中摸索產業鏈價值均衡之道。新的跡象是,在今年產業鏈價格仍舊高位運行的背景下,下游組件端的盈利正在修復。這意味著,產業鏈下游從去年對上游漲價抵制情緒漸濃,轉變為如今可適時承受成本的上升。只不過,產業鏈盈利分化的現象還將延續。

通過總結和分析75家A股光伏上市公司2021年業績表現,21世紀經濟報道新能源課題組認為,去年產業鏈價格上漲與下游對漲價接受程度已經超出預期,下游組件環節將在今年正式迎來較大的業績彈性;下游需求的活躍將進一步帶動上游供給的釋放,可一旦供給不及預期,產業鏈利潤分配仍將“頭重腳輕”;光伏制造環節將在今年迎來新一輪技術周期的醞釀,并利好相應設備的迭代、升級。

A股光伏公司總營收破8200億元

光伏產業鏈主要包括七大環節:多晶硅、硅片、電池片、組件、輔材、設備以及電站。其中,輔材環節主要包括逆變器、背板、膠膜。

中國光伏行業協會對2021年光伏產業總結時曾給出一個數據:去年,我國光伏制造業(多晶硅、硅片、電池、組件)的產值突破7500億元,光伏產品(硅片、電池片、組件)的出口額超過280億美元,雙雙創下歷史新高。

2021年,國內光伏新增裝機量達到54.88GW,同比增長13.86%,完成了年初的市場預期。這也是繼2017年國內光伏年新增裝機突破50GW后再一次觸碰峰值。因此,在市場需求的驅動下,A股光伏公司的營收規模再上新臺階。

21世紀經濟報道新能源課題組統計了75家A股光伏公司業績,2021年,這些企業合計實現營業收入8218.05億元,較2020年同比增長39.42%;實現歸屬于上市公司股東的凈利潤為721.13億元,較2020年同比增長69.81%。今年一季度,75家A股光伏公司合計實現營業收入2451.34億元,較2021年一季度同比增長57.81%;實現歸屬于上市公司股東的凈利潤為297.87億元,較2021年一季度同比增長95.51%。

考慮到去年延續至今的產業鏈價格上漲因素,光伏產業鏈不同環節業績表現各異。這其中,有的環節成為“印鈔機”,有的環節盈利改善,有的環節紅利漸退。

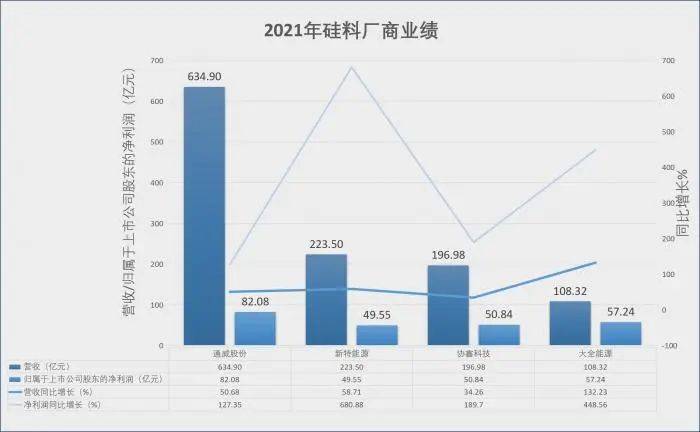

1、硅料:四巨頭展現“鈔能力”

2021年及2022年一季度硅料企業業績 制圖:21世紀經濟報道

硅料價格高漲,產銷兩旺延續。2021年,這一處于光伏產業鏈上游的環節成為名副其實的“印鈔機”。

硅料企業營收、利潤均超預期的同時,受到市場供不應求關系的影響,今年第一季度,硅料高企的價格得以繼續獲得支撐。

根據中國有色金屬工業協會硅業分會(下稱硅業分會)的報價,2021年,國內單晶復投料和致密料分別上漲165.41%、171.29%。而價格在今年一季度再行上漲,最高成交均價突破25萬元/噸。

回顧2021年硅料價格的走勢,政策紅利下裝機需求旺盛,上游硅料量價齊升。一方面,上半年,裝機需求爆發導致“搶料”情況加劇;下半年,9月起各地的限電現象出現,引發了硅料價格第二輪漲價潮。

由此,硅料成為目前光伏產業鏈利潤最豐厚的環節。

且在今年一季度,硅料環節的盈利風頭更甚。三家A股硅料公司通威股份、大全能源和特變電工合計實現歸屬于上市公司股東的凈利潤為126.27億元,占同期整個A股光伏公司凈利潤總額的42.39%。這其中,僅通威股份便在一季度狂攬近52億元的凈利潤,成為A股光伏企業名副其實的“盈利王”。

可以肯定的是,2022年一季度已經成為硅料企業的“黃金季”。

2、硅片:新老玩家賺熱錢

2021年及2022年一季度硅片企業業績 制圖:21世紀經濟報道

2021年,硅片產能迎來狂飆突進式的擴張,年內產量達227GW,同比2020年增長40.99%。

盡管原料的價格飆升,但處在上游的硅片廠商仍具有較強的定價權。

據行業媒體PVInfoLink的報價,單晶硅片G1(158.75mm)、M6(166mm)、M10(182mm)和G12(210mm)在2021年初報價分別在3.12元、3.22元、3.9元和5.48元,而年內最高均價漲至5.67元、5.75元、6.87元和9.1元,對應累計漲幅達到了45%、44%、43.2%和39.8%。

而部分新晉者在年內便實現了利潤放量。京運通的硅片業務在2021年實現了27.05億元的營收,占總營收近半的比例。其26.83%的毛利率,甚至高于中環股份,并僅隨隆基股份之后。

與京運通幾乎在同一時段邁開轉型步伐的上機數控,其單晶硅業務收入更是達到107.50億元,營收占比超過九成,但毛利率略遜色,僅為19.73%。

在淡季不淡的一季度,硅片廠商的出貨量持續攀升。

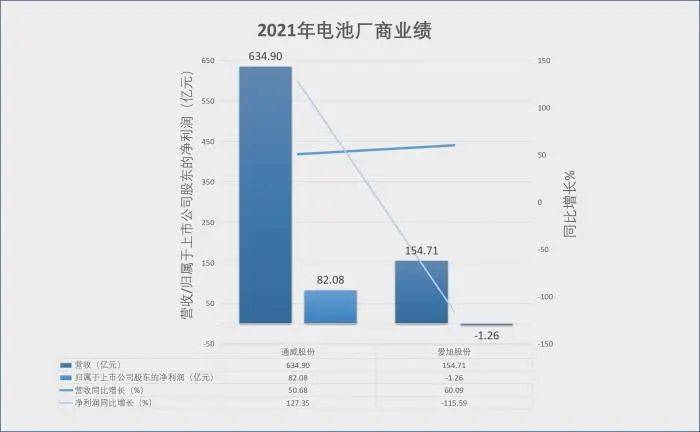

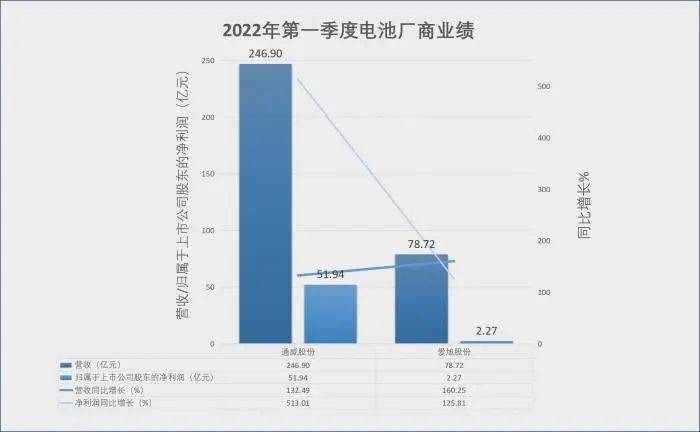

3、電池:走出至暗時刻

2021年及2022年一季度光伏電池企業業績 制圖:21世紀經濟報道

A股以光伏電池為主業的光伏公司并不多。盡管龍頭企業都在致力于打造“垂直一體化”模式,彌補電池短板,但大多以自用為主。

2021年,兩家主力光伏電池公司通威股份、愛旭股份電池業務分別實現營業收入超過240億元、153億元,在銷售量增長的推動下,銷售額雙雙提升。 然而,兩家電池龍頭共同面臨的處境是,毛利率均出現嚴重下滑——通威股份電池業務毛利率為8.81%,較2020年減少5.73個百分點;愛旭股份電池業務毛利率為5.43%,較2020年減少9.07個百分點。

課題組分析認為,由于過去一年電池價格漲幅遠不及上游原料硅料、硅片的價格漲幅,因而在成本急劇攀升的情況下,電池盈利空間受到極大擠壓。

事實上,從統計數據上看,2021年初,各類型電池年終報價與年初相比,最大漲幅為尺寸G1(158.75mm)的電池,漲幅為23.08%,遠不及硅料、硅片價格漲幅。并且,這一尺寸的市場份額正在迅速萎縮甚至被迭代。即到2021年下半年,大尺寸M10(182mm)、G12(210mm)唱主角,但這兩規格電池報價去年僅上漲13.12%、9.07%。

值得慶幸的是,今年一季度,電池環節走出至暗時刻,盈利能力迅速修復。

以愛旭股份為例,今年一季度,該公司凈利潤實現翻倍式增長。

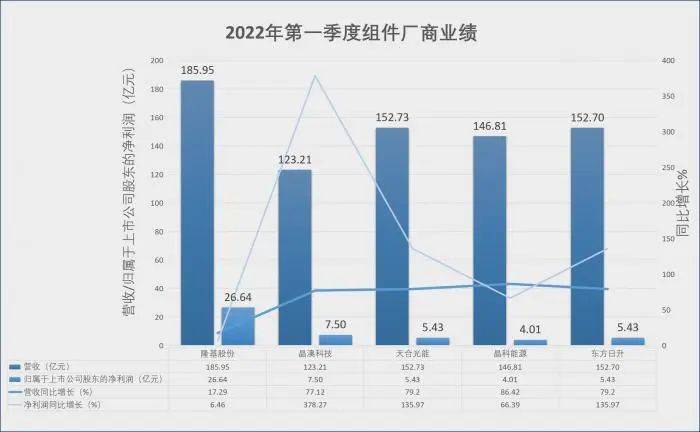

4、組件:盈利能力修復

2021年及2022年一季度組件企業業績 制圖:21世紀經濟報道

2021年,組件環節的年產量累計達182GW,同比增長46.07%,市場競爭格局正在急速向頭部企業集中。產能更進一步達350GW,同比增長59.09%。

不可否認的是,中國的組件廠商在全球市場占有舉足輕重的份額。根據行業媒體PVInfoLink公布的2021年全球組件出貨排名顯示,中國公司在排行前十的企業中占據了八席。

自2020年以來,包括天合光能、晶澳科技和晶科能源等在內的組件企業相繼“回A”,阿特斯也已在科創板過會。對此,A股市場也紛紛給予它們高估值、高溢價,部分已上市組件企業總市值站上千億元。

從2021年的產品單價來看,在上游原料價格連續暴漲的情況下,處于下游的組件環節前三個季度的價格變化表現得比較平穩,單晶組件單瓦均價維持在1.6元到1.8元之間。

不過,這就對組件廠商的利潤造成了進一步壓縮,因此不少企業降低開工率主動放棄不賺錢的訂單來維系利潤。

到第四季度,組件市場出現了比較激烈的價格競爭。二、三線廠家因物料成本與采購不易,疊加限電因素和國慶假期停工等影響開工率萎縮等因素,組件的市場報價混亂,甚至一度“發燒”超過了2元/W的價格。

從業績表現來看,組件環節的龍頭企業去年業績分化顯著,有人賺得盆滿缽滿,有人卻表現得大失所望。

隆基股份去年太陽能電池及組件業務的營收為584.5億元,占總營收的72.23%,不過毛利受到了一定的壓縮,利潤增速顯著放緩;天合光能的大尺寸高功率產品策略效果顯現,獲得了細分市場的優勢,雖然其整體凈利潤增速領跑同行,但組件業務毛利率僅12.43%,較2020年減少了2.47個百分點。

而在業績表現方面,隆基股份、晶科能源和東方日升的表現略不及市場預期,這其中,晶科能源“回A”后披露的首份年報顯示增速放緩,東方日升業績退步甚至出現虧損。

事實上,2021年年末上游硅料價格一度松動,對此業內認為優先獲利的將是組件環節,而非電池片環節。從市場成交情況來看,組件的價格反饋確實提前于電池片。

但今年以來,硅料價格并未如期下降。只是自第四季度開始,組件的盈利能力獲得了好轉。今年第一季度,組件環節的盈利能力顯著改善。例如,晶澳科技和天合光能一季度盈利加速,分別獲得了超7億和2.3億的凈利潤,同比增長超300%和130%。

5、輔材:逆變器紅利式微,膠膜背板靜待盈利拐點

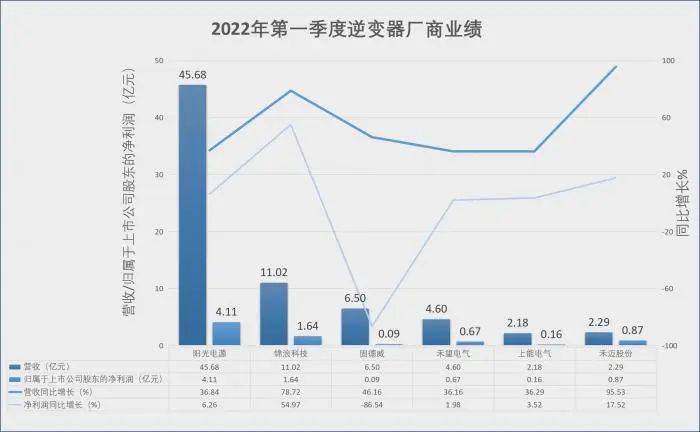

2021年及2022年一季度逆變器企業業績 制圖:21世紀經濟報道

制圖:21世紀經濟報道

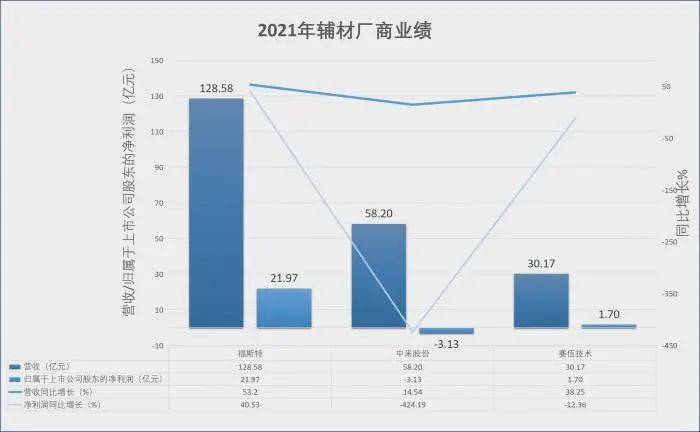

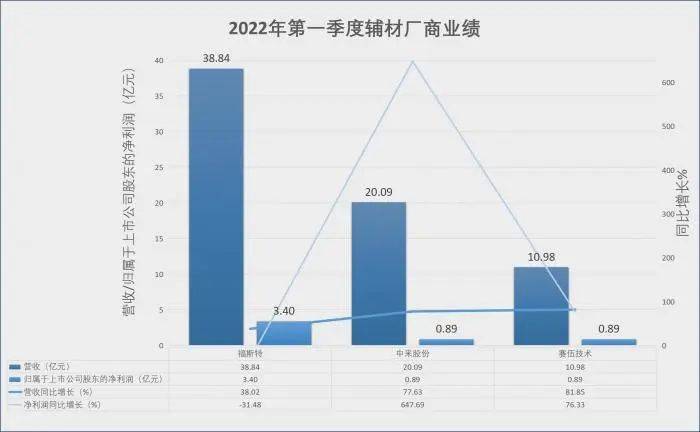

2021年及2022年一季度輔材企業業績

在2021年的光伏行情中,逆變器概念的個股頗受市場青睞。高景氣度下誕生了“一年漲十倍”的陽光電源以及A股史上“最貴新股”禾邁股份等“明星股”。

但在市場震蕩下,2021年逆變器板塊的成績單則反映出行業的盈利式微—— 盡管年內產銷兩旺,但市場的激烈競爭令企業利潤受到壓縮,機構資金回撤使得龍頭股的風采不再。

從去年的經營情況來看,上述六家A股上市公司的業績表現出現了分野。

逆變器龍頭企業陽光電源2021年的光伏逆變器出貨量創下歷史新高,達到47GW,同比增長34.29%,市占率超過30%。不過,由于業績遠不及市場預期,年內增收不增利的消息沖擊投資者情緒,致其市值大跌。

微型逆變器龍頭禾邁股份凈利潤大增,年內微型逆變器出貨量達40.44萬臺,同比增長128.22%,毛利率達54.3%。

中小功率逆變器領域, 主打組串式逆變器的錦浪科技、 固德威和主營集散式光伏逆變器禾望電氣表現可圈可點。營收結構改善,出貨量高增。但相比上一年的亮眼表現,難掩增長“失速”的事實——錦浪科技和固德威2021年實現歸屬于上市公司股東的凈利潤分別為4.74億元和2.81億元,同比增長48.96%和7.4%。這與2020年逆變器“正當紅”時,兩家公司獲得151.3%和153.16%的凈利潤增速表現迥然不同。

事實上,導致逆變器廠商利潤無論是在去年還是今年一季度集體“失速”的主要原因,在于原材料和物流成本上升與產品銷售單價的下調。

對于逆變器行業而言,因其在產業鏈中是相對獨立的,不易受到其他環節產品價格變動的影響,且技術壁壘較高,其他企業跨界參與的成本高。因此,當前市場的競爭核心在于拼低成本。

此外,2021年,其他輔材環節,如背板、膠膜均遭受不同程度的成本壓力,因而三家輔材公司業績表現不一。

其中,以膠膜為主營產品的福斯特,雖然出貨地位持續鞏固,但受去年第四季度高價原材料庫存影響,盈利有所下降。而在今年一季度,福斯特雖然適時調整產品價格,但盈利下滑,靜待拐點。

光伏巨艦駛向萬億港口

2021年,國內光伏產業在期待、不安的躊躇中完成了新增裝機累計超過3億千瓦的跨越。而在今年,盡管依舊如去年年初那樣業內對今年的形勢充滿期待,但在產業鏈價格不穩定、新一輪疫情多點散發的情況下,整個光伏產業的發展依舊面臨不小的挑戰。

21世紀經濟報道新能源課題組認為,隨著去年產業鏈價格上漲與下游對漲價接受程度已經超出預期,因此,今年產業鏈各環節將會迎來不同的面貌。一是,下游需求的活躍將進一步帶動上游供給的釋放,可一旦供給不及預期,產業鏈利潤分配仍將“頭重腳輕”;二是,組件高價狀態或將為終端所接受,下游組件環節將在今年正式迎來較大的業績彈性;三是,光伏制造環節將在今年迎來新一輪技術周期的醞釀,這將利好相應設備的迭代、升級。

以下從幾個環節進行分析。

1、硅料:維持超額利潤現象

2021年,硅料環節的快速漲價引來了諸多爭議,甚至引發了去年6月份那場備受業內關注的行業形勢探討會。

但同時,高利潤也引來眾多資本,產能擴張投資紛至沓來。根據課題組綜合行業信息梳理,截至2022年3月,共有18家企業公布擴產規劃,硅料總規模超310萬噸,建設年限在2到5年不等,投資總額將達上千億。這也意味著,未來幾年內,硅料產能將迎來倍增。

根據硅業分會的數據,2021年我國硅料產量約為49萬噸。2022年,全球硅料產能將快速增加至100到120萬噸,凈增35到50萬噸,預計2022年全球硅料產量在89萬噸,其中,中國產量為75萬噸。

與此同時,頭部企業產能擴張節奏肉眼可見地加快。上市公司方面,通威股份預計2022年、2023年的高純晶硅產能分別為23萬噸、35萬噸;新特能源預計2022年底硅料產能達20萬噸,2023年到2024年產能將再翻一倍達到40萬噸;大全能源預計2022年全年多晶硅產量增至12萬到12.5萬噸。

此外,寧夏寶豐、東方希望、亞洲硅業等硅料廠商也將迎來產能高歌猛進的擴產階段。即將展露頭角的還有跨界而來的“新面孔”,硅片“新貴”上機數控向上延伸,背板龍頭中來股份也想入局分羹。

而在技術路徑方面,除了主流的改良西門子法,顆粒硅技術也將在今年掀起關注潮。據代表企業協鑫科技預計,到今年底其硅料總產能將達到36萬噸,而其FBR顆粒硅總規劃產能已達到60萬噸。

面對上述投資熱潮和產能放量預期,業內認為硅料價格會在今年下半年進入下行通道。然而,考慮到檢修、疫情等因素,今年硅料有效新增產能或不及年初預計得那么樂觀。以至于今年一季度,硅料持續漲價,成交均價已經達到25萬元/噸。

課題組注意到,通威股份在業績交流會上稱,來自同業的新產能或慢于預期,而需求則可能強于預期,導致供應持續緊張。預計,2022年硅料價格有望維持在20萬元/噸上方。

來自龍頭企業的預測成為重要參考。這預示著,如果硅料供給增速依舊趕不上需求增速,這一環節的超額利潤還將維系。

2、硅片:過剩預警下迎成本比拼

2021年,國內單晶硅片的發展趨勢可以用更大、更薄、更多來總結。

據中國光伏行業協會的數據,2021年P型單晶硅片平均厚度在170μm,較2020年下降5μm。主流廠商的報價也反映了這一點,175μm的報價逐步被165μm、160μm規格的硅片報價替代,市場上甚至還出現了150μm厚度的硅片。

另外,2021年,182mm、210mm硅片合計市占率由2020年的4.5%躍至45%。協會預計到2022年,兩種尺寸硅片合計占比將增長至75%。

事實上,盡管硅片新貴們的涌入讓CR5(排名前五的頭部企業集中度)從2020年88.1%降落到84%,但市場集中度仍較高。這其中,隆基股份和中環股份兩者2021年累計出貨硅片70.01GW。

硅片市場在行業繁榮的背后, 競爭亦愈演愈烈。擴產周期短、產能彈性高的特征給硅片產能的大放量帶來可能。由于硅片環節的紅利較高,收益周期快,這也引得眾多前來光伏行業掘金的投資者看向了硅片。據興業證券的數據則顯示,到2022年中國光伏硅片產能將達到600GW。

不過,硅片環節的產能放量速度大于硅料,產能過剩預警之聲在業內此起彼伏。與硅料相似,下游廠商也在鎖定上游硅片供應量。因此,一旦硅片產能過量釋放,價格下降或成為趨勢。在此情況下,成本控制則成為硅片廠商得以持續擴產的硬核。

3、電池:今年將掀起新技術競爭浪潮

隨著下游對于上游漲價的接受程度提高,電池廠商在今年一季度迎來了盈利修復。但這并非今年電池環節的最大看點:2022年,電池技術邁入新一輪技術更迭的周期。

從去年開始,垂直一體化企業和專業電池廠商就已經針對下一代N型電池技術展開布局,主流路徑包括三類:N型TOPCon、HJT、IBC。課題組注意到,部分龍頭企業的選擇也在逐漸清晰。

2021年,面對下一代N型電池技術更迭趨勢,大部分企業均是HJT和TOPCon雙線布局。但也有例外,例如愛旭股份在IBC電池技術基礎上研發N型ABC電池技術,于年底建成300MW的ABC電池量產線和500MW配套組件產線,并在今年一季度可實現ABC電池批量供應;晶科能源則自去年11月份開始供應基于N型TOPCon的高功率組件。

事實上,N型TOPCon基于當前P型產線的基礎上很容易升級更迭,投資成本較小,頗受部分組件廠商的青睞:除晶科能源外,晶澳科技和天合光能也明確表態加快N型TOPCon的量產。而隆基股份則在最新的業績交流會上明確表態,將延緩TOPCon技術,并認為這一技術的升級幅度并不大。盡管該公司公布新的電池技術將會在第三季度投產、第四季度量產,但仍未揭開選擇方向。

4、組件:業績彈性較大

就出貨能力而言,2021年,國內幾大組件廠商出貨量創下歷史新高,且向頭部集中。 今年,組件的市場需求將進一步擴大,且業績反彈較為明顯。

在需求方面,今年一季度,我國光伏新增裝機13.21GW,同比增長148%, 淡季不淡。這其中,分布式光伏新增裝機量超越集中式光伏,占比超過67%。由于分布式光伏對組件裝配價格的容忍度較高,再加上其目前成為組件市場最大的新增驅動力,這意味著自去年組件出現的價格高企現象,今年仍將延續。

需注意的是,隨著今年上游原料價格難以看到下降趨勢,產業鏈上下游的博弈情緒短期內不改。不過,龍頭組件廠商對今年出貨目標持有樂觀態度。例如,隆基股份預計2022年的組件出貨目標為50GW到60GW;天合光能預計今年的組件出貨目標為43GW(含自用)。

大尺寸組件依舊是今年的主角,雙玻組件滲透率快速提升,但業內更多的關注點放在技術迭代上。隨著電池技術路徑逐步由P型向N型轉變,2022年也被視作為最有可能是N型組件大規模應用的元年。

5、輔材:或成價格博弈犧牲品

相較而言,光伏輔材獨立于主要制造環節,并直接受到下游裝機需求的影響。

目前,輔材環節的定價受到上游原料提價的影響,成本增加。這其中,從成本端來看,國內逆變器企業平均單瓦成本已顯著低于海外逆變器廠商。根據國內龍頭企業內外銷毛利率對比來看,產品外銷的毛利率也遠高于內銷毛利率。

盡管目前逆變器廠商業績增速開始放緩,但也有積極的信號:一方面得益于高景氣的行業背景令裝機需求步步高攀;另一方面,逆變器還迎來了存量替換的需求,這意味著逆變器環節的市場空間將不僅受益于光伏裝機的增量,還會受益于存量。

不過,包括逆變器、背板、膠膜在內,來自增量市場的驅動力直接左右了它們的需求。這一驅動力的大小,卻又受到組件價格的影響。顯而易見的是,持續高企的組件價格將極大地降低終端電站的投資收益率。因此,當產業鏈上下游博弈進入嚴重狀態時,輔材環節將成為犧牲品。

值得一提的是,不少輔材廠商也在尋找降低經營風險的抵抗路徑。例如,固德威就在拓展戶用光伏系統、BIPV、戶用儲能電池等新領域,試圖打破業務布局的瓶頸。此外,錦浪科技正在發力工商業分布式光伏市場。

在“雙碳”目標的刺激下,國內光伏產業進入新一輪的景氣周期。2021年,整條產業制造環節展現出多種景象:規模擴大、創新活躍、頭部集中、價格博弈。今年,當市場對于終端裝機需求預期再度高漲的情況下,8200多億的光伏產值也將擴容,奔向萬億元關口。

只不過,這艘光伏巨艦在航行的過程中注定不能一帆風順。但相信,歷經途中風雨后,今年依舊能平穩進港。

豫公網安備41019702003604號

豫公網安備41019702003604號